トップページ > ミクロ経済学目次 > 税の効果 1 2 3

4.弾力性と課税

さて、さきほどの議論で買い手と売り手のどちらに課税しても差がなく、市場によってどちらも税を負担することがわかりました。この章では、その負担の割合が弾力性によって決定されるということについて説明します。

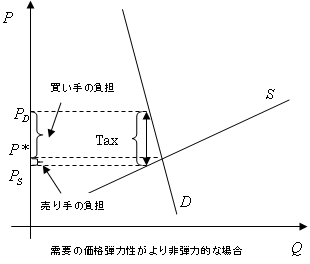

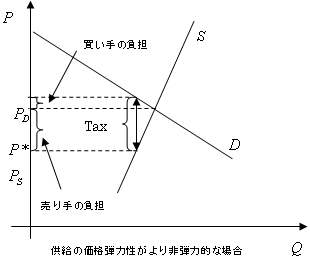

ここでは入門ですので図と直感による説明のみをします。先に結論を述べると、価格に対してより非弾力的だった方がより課税を負担します。課税により買い手にとっては価格の上昇、売り手にとっては価格の下落がおきます。では、需要の価格弾力性が供給の価格弾慮性よりも非弾力的だとします。このときに課税を行うと、買い手にとっての価格は上昇しますから、需要が減少します。また、売り手も売り手にとっての価格が下落しますから、供給も減少します。ところで、課税後、需要量と供給量は一致するように価格は調整されます。今、需要の価格弾力性が非弾力的ですから、買い手の価格の上昇に対して需要量はあまり減少しません。それに対して、今、供給の価格弾力性は弾力的ではありませんから、価格の下落に対して供給量が多く減少してしまいます。つまり、課税後、需要量と供給量が一致するように、課税前の均衡から同じ量だけ減少したとすれば、売り手の価格の下落の幅よりも買い手の価格の上昇の方が大きいのです。

簡単に述べると、弾力性とは価格にどれほど敏感に反応するのかという数値でした。非弾力的な方が課税を多く負担するというのは、課税されたときに、その商品から逃げられない方が多く課税を負担しなければならないということです。

非弾力的な方の課税負担の方が大きいですね。さて、注意してほしいのは、非弾力的ならば課税負担が大きいというわけではなく、より非弾力的ならば課税負担が大きいということです。需要の価格弾力性も供給の価格弾力性もどちらも同様に非弾力的ならば、課税負担は等しいのです。また、どちらも弾力的だとしても課税負担は等しいのです。つまり、両者とも非弾力的な場合も両者とも弾力的場合も両者の課税を負担する割合は変わらないわけです。それでは、何が違うのでしょうか。それは取引量と税収です。両者とも弾力的である時に課税がおこなれれば、両者ともその商品から身を引きますから、取引量が大幅に減少します。したがって、税収もあまり得られないということになりますね。また、両者とも非弾力的な場合であれば、課税によってどちらも身を引きませんから、取引量はあまり減少せず、税収は多いというということになるのです。ちなみに、買い手が税をすべて負担するのは需要の価格弾力性が完全に非弾力的な場合のみですし、売り手が税をすべて負担するのは供給の価格弾力性が完全に非弾力的な場合のみです。両者がともに完全非弾力的でかつ需要と供給が一致するようなケースは需要曲線と供給曲線の分析では価格が決定されないので、課税の負担の議論はできません。

さて、政府が取引量の減少を目標として課税するのであれば(たとえば、医療費を抑え、国民の健康の度合いを高めるため、タバコに課税するなど)両者の弾力性が高いと少ない課税で済むというわけですね。非弾力的ならば高い課税を行わなければなりません。

他にもわかることがあります。お金持ちに課税をし、公共福祉に支出するため、お金持ちがたくさん消費している「ぜいたく品」に課税をしたとします。そうするとぜいたく品の需要の価格弾力性は弾力的ですから、需要者はさっさと身を引き、異なる商品を購入することになります。しかし、ぜいたく品を供給している人たちがお金持ちだとは限りません。したがって、課税の負担は供給者によって多く負担するということになり、「お金持ちに課税する」という目的と外れたことを行ったということになってしまうのです。

このように、(政府の政策の目的にもよりますが)課税をするうえでは、その商品の弾力性が重要になってくるのです。

この章では、少しだけ応用を行ってみました。次の章からは、市場ではなく、企業の方に視点をおいて分析をしていきましょう。