トップページ > ミクロ経済学目次 > 税の効果 1 2 3

1.イントロダクション

この章では、消費者と生産者に税をかけた場合、市場にどのように影響を与え、また、消費者と生産者にどれほど税の負担がかかるのかということを学びます。なんと、完全競争市場においては、納税のコストを無視するのであれば、市場のメカニズムによる課税の負担の帰結は消費者、または生産者に課税するということに関係しないということが説明されるのです。つまり、課税はどちらにかけても、税金の負担する割合は変わらないよってことです。

2.消費者への課税

消費者(買い手)に課税した場合の効果を考えてみましょう。課税には、数量への課税である従量税と価格への課税である従価税があります。1個当たりに何円と課税しているのが従量税で、1円あたり何%と課税しているのが従価税です。消費税は従価税ですね。従価税よりも従量税のほうが簡単なので、ここでは従量税について学びます。(ここで結論したいことは従量税、従価税のどちらでも成り立つためです。)

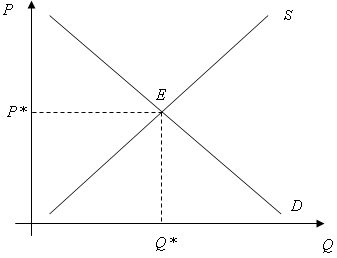

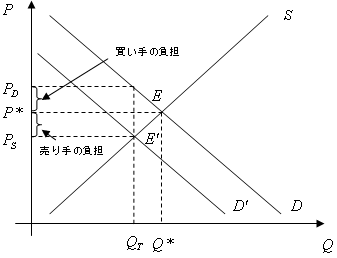

それでは右の図を見てください。現在右の図のように需要と供給が均衡している状態を考えます。P*は均衡価格、Q*は均衡取引量です。このとき、消費者に課税したとします。課税は、結局のところ、価格の変化としてとらえられるため、需要曲線のシフトではなく、需要曲線上の動きとなります。しかし、図として理解しやすくするため、まるで課税によって需要曲線がシフトしたかのように分析します。さて、とすると、供給者(売り手)の視点から「消費者への課税」をみると、消費者の支払許容額が課税分減ったことになります。つまり、課税額分の需要曲線の下シフトととらえられます。(右の図をクリックしてください。)(シフト幅が課税額分の平行シフトととらえられるのは従量税だからです。従価税の場合、平行シフトはしません。)

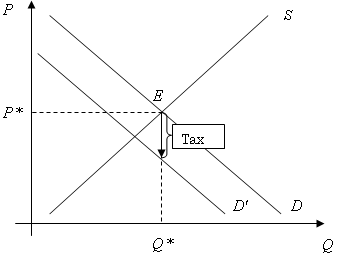

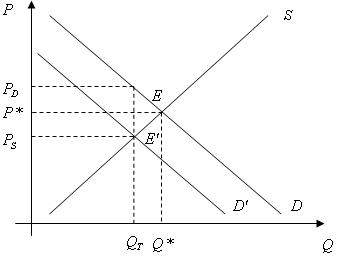

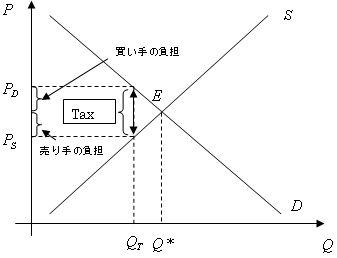

そうすると、売り手の視点からの新しい均衡点E'が得られます。(上の図をクリックしてください。)つまり、このD'とSの交点によって得られる均衡価格が売り手にとっての価格なのです。交点によって得られる取引量は課税後の取引量です。しかし、消費者にとっての価格は売り手にとっての価格に税額分上乗せされた価格です。今需要曲線DとD'の差がちょうど課税額分ですから、買い手の価格は、均衡点E'から垂直に上にいき、需要曲線Dと交わった点ということになるのです。つまり、PDが買い手にとっての価格、PSが売り手にとっての価格になります。

したがって、買い手にとっての価格は課税前の均衡価格よりも高くなり、売り手にとっての価格は課税前の均衡価格よりも低くなります。これは、消費者に課税したけれども、それにより需要が減少し、売り手が価格を下げるということです。つまり、消費者に課税したけれども、売り手も間接的に市場のメカニズムを通して課税を負担しているといえます。その負担の割合は消費者は買い手にとっての価格−均衡価格、供給者は均衡価格−売り手にとっての価格となります。(右上の図をクリックしてください。)つまり、消費者にとっては課税による価格の上昇が、供給者にとっては課税による価格の下落がそれぞれ負担分なのです。

さて、ここで図から需要曲線D'を除いて見ましょう。なぜなら、需要曲線D'は分析上の便宜でしたから。(右上の図をクリックしてください)そうすると、矢印の幅分の課税の導入によって、消費者は需要曲線Dに沿って価格が上昇し、供給者は供給曲線Sに沿って価格が下落しているのがわかりますね。つまり、需要曲線のシフトは起きていないのです。

尚、「消費者」と表現しましたが、中間財の売買の過程での課税の効果をみるした場合「消費者」という表現はよくないですのでご注意を。それでは次のページで供給者への課税の効果を考えてみましょう。