僩僢僾儁乕僕丂>丂宱嵪悢妛栚師丂>丂忦審晅偒嵟揔壔栤戣丂1丂2丂3

俁丏儔僌儔儞僕僃枹掕忔悢朄懕偒

偝偒傎偳偺椺戣偑

subject to丂

偱偁傞偐傜丄儔僌儔儞僕僃娭悢傪

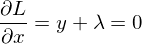

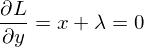

偲掕媊偟傑偡丅乮栚揑娭悢偐傜惂栺幃傪亖侽偺宍偵偟偰兩傪偐偗偨傕偺傪堷偄偨宍偱偡丅乯偙偺儔僌儔儞僕僃娭悢傪捠忢偺嵟揔壔栤戣偲摨條偵x,y,兩偵偮偄偰曃旝暘偟偰侽偲偍偒傑偡丅

忋婰偺忋偐傜侾偮栚偲俀偮栚偺幃巊偭偰兩傪徚偡偲

偙傟傪嶰偮栚偺幃乮惂栺幃偦偺傕偺乯偵戙擖偡傞偲

偲嵟揔夝偑媮傑偭偨丅乮儔僌儔儞僕僃枹掕忔悢偺廫暘忦審偼墢晅偒僿僢僙偺峴楍幃偱媮傔傑偡丅偙傟偼拞媺曇偱峴偆偙偲偵偟傑偡丅乯

妛晹儗儀儖偱弌偰偔傞惂栺晅偒嵟揔壔栤戣偼撪揰夝偵側傞傛偆挷惍偝傟偰偄傞傕偺偑懡偔丄侾奒偺忦審偱媮傔偨夝偑俀奒偺忦審傪枮偨偟偰偄傞偙偲偑懡偄偱偡丅傑偨丄娭悢偑墯娭悢偱偁傞側傜偽昁偢撪揰夝偵側傝丄俀奒偺忦審傪枮偨偟偰偄傑偡丅僐僽亖僟僌儔僗宆娭悢偼昁偢撪揰夝偵側傝傑偡丅

慄宍偩偭偨傝丄儗僆儞僠僃僼宆偩偭偨傝丄偡偙偟摿庩側宍偱彂偐傟偰偄傞応崌側偳偼抂揰夝偵側偭偨傝丄嵟揔抣偱旝暘晄擻偩偭偨傝偡傞偺偱拲堄偟偰偔偩偝偄丅巹偑崱傑偱偵尒偨娭悢偱偼

subject to丂

傗

subject to丂

側偳偑丄僷儔儊乕僞偺抣偵傛偭偰偼抂揰夝偵側偭偨傝丄撪揰夝偵側偭偨傝偟偨偪傚偭偲暋嶨側栤戣偲偟偰偁傝傑偟偨丅偱偡偺偱丄偪傚偭偲拲堄偟偰丄儔僌儔儞僕僃枹掕忔悢朄丄傑偨偼戙擖朄傪梡偄偰夝偄偰偔偩偝偄丅晄埨偩偭偨傜丄俀奒偺忦審偱妋偐傔傞偙偲傪偍姪傔偟傑偡丅

偱偼丄師偺儁乕僕偱偼儔僌儔儞僕僃娭悢傪嵟揔壔偡傞偺偲摨偠傛偆偵儔僌儔儞僕僃娭悢傪曃旝暘偟偰亖侽偲偍偄偨傕偺偑丄惂栺晅偒嵟揔壔忦審偺昁梫忦審偲側偭偰偄傞偙偲傪徹柧偟傑偡丅偦偟偰嵟屻偵寁嶼椺傪偄偔偮偐嵹偣偰偍偒傑偡丅